前言

生活中難免會遇到資金需求,像是醫療支出、短期周轉、創業資金、學費、裝修或突發開銷等,都可能讓人開始搜尋借錢相關資訊。不過不同貸款方式在利率、審核條件、還款壓力與風險上差異很大,如果沒有先做好評估,後續可能增加財務負擔。

因此在申請貸款前,除了額度與撥款速度之外,也建議同步了解借款成本、還款能力與貸款合法性,才能降低後續風險。

目錄

一、借錢有哪些常見方式?不同管道差在哪?

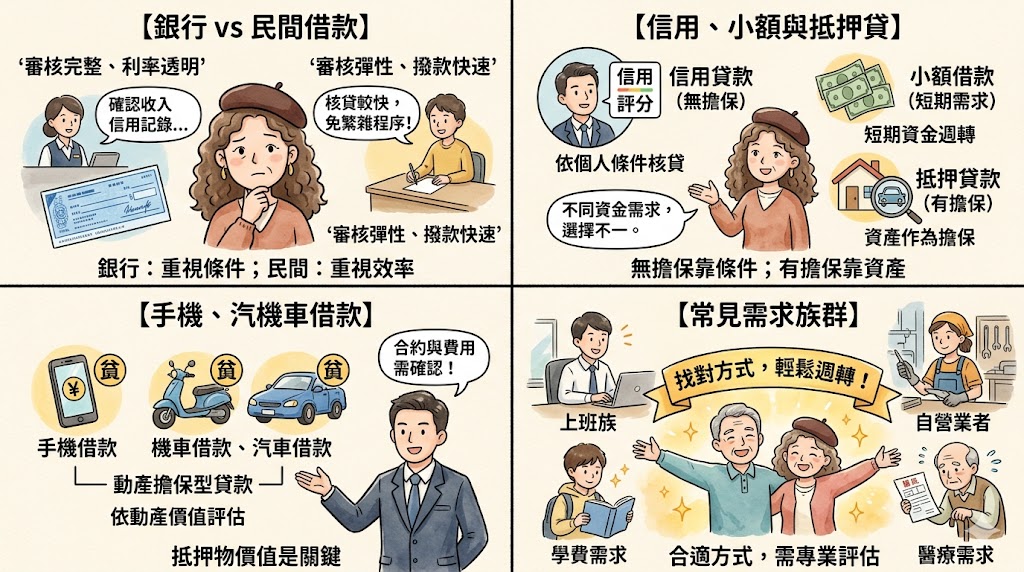

銀行貸款與民間借款有什麼不同?

銀行貸款通常審核較完整,會評估信用紀錄、收入與還款能力,因此借錢利率通常相對透明。

民間借款則可能審核較彈性,部分方案撥款速度較快,但利率、合約內容與風險差異也可能較大,因此更需要仔細確認。

信用貸款、小額借款與抵押貸款差異解析

信用貸款主要依個人信用條件申請,不需要提供擔保品。

小額借款通常額度較低,常見於短期資金需求。

抵押貸款則需要提供房屋、汽車或其他資產作為擔保,因此額度通常較高,但也涉及資產風險。

手機借款、機車借款與汽車借款是什麼?

這類借款多屬於動產擔保型貸款,會依手機、機車或汽車價值進行評估。

不同方案在利率、保管方式與還款條件上會有所不同,申請前應先確認合約內容與是否有額外費用。

哪些族群最常有借錢需求?

常見包含上班族、自營業者、短期資金周轉族群、信用空白者,以及臨時有醫療、學費或生活支出需求的人。

不同族群適合的借款方式也不一定相同。

二、借錢前為什麼要先評估自己的財務狀況?

每月還款能力該怎麼計算?

借款前建議先評估每月固定收入、生活支出與現有負債。

如果每月還款金額過高,後續可能增加財務壓力。

負債比例過高會影響貸款嗎?

會。當負債比例過高時,金融機構通常會認為還款風險提高,因此可能影響核准結果與貸款條件。

信用評分為什麼會影響過件率?

信用評分通常會反映過去的還款紀錄、貸款使用狀況與信用習慣。

若曾有遲繳、呆帳或信用異常,可能影響貸款審核結果。

借款前為什麼不能只看額度?

很多人只在意可以借多少,但真正重要的是後續是否有能力穩定還款。

若額度超出實際需求,可能增加不必要的利息負擔。

三、借錢流程通常怎麼進行?

申請貸款前需要準備哪些資料?

常見資料包含身分證件、收入證明、薪轉資料、工作證明與銀行帳戶等。

不同貸款類型需要的文件也會不同。

貸款審核流程通常需要多久?

銀行貸款通常需要較完整審核,時間可能從數天到數週不等。

部分小額借款或民間借貸則可能較快,但仍需注意合法性與合約內容。

撥款速度會受到哪些因素影響?

包含信用條件、文件完整度、貸款類型與申請機構流程。

若資料不完整,可能延長審核時間。

簽約前有哪些內容一定要確認?

包含利率、還款方式、違約金、手續費、提前清償條件與總費用。

若合約內容不清楚,建議先詢問清楚再簽署。

四、借錢利率怎麼看?有哪些隱藏成本?

月利率與年利率差在哪?

有些廣告會以月利率呈現,看起來數字較低,但實際換算成年利率後可能差很多。

因此比較貸款時,建議以年利率與總還款成本為主。

低利率廣告為什麼不一定代表總費用低?

有些方案雖然利率低,但可能另外收取代辦費、帳管費或其他手續費。

因此不能只看單一數字。

手續費、代辦費與違約金有哪些差異?

手續費通常是申辦時產生的費用。

代辦費可能出現在貸款代辦服務中。

違約金則可能在提前清償或未依約還款時產生。

如何判斷借款成本是否合理?

除了利率之外,也要把所有費用加總評估,包括每月還款金額與總還款成本。

五、借錢有哪些常見風險?

地下錢莊與非法高利貸有哪些特徵?

若出現超高利率、暴力催收、不合理條件或沒有正式合約,都需要特別注意。

要求先匯款或押證件正常嗎?

正常合法貸款通常不會要求先支付高額費用或押留重要證件。

若對方要求先付款,需提高警覺。

網路借款詐騙有哪些常見手法?

常見包含假貸款平台、偽裝客服、假投資貸款與假快速核貸等。

部分詐騙會利用急需資金者的心理進行誘導。

如何避免個資外洩與借款陷阱?

避免隨意提供證件照片、銀行帳戶與 OTP 驗證碼,也不要輕信來路不明的貸款廣告。

六、哪些借款方式比較適合不同需求?

短期周轉適合哪些貸款方式?

若是短期小額需求,部分人可能會評估信用貸款、小額借款或合法融資方案。

但仍需評估後續還款能力。

信用空白也可以申請貸款嗎?

部分機構會接受信用空白族群,但審核條件與利率可能不同。

有工作與無薪轉族群差在哪?

有固定收入與薪轉紀錄者,通常較容易提供財力證明。

自營業或無薪轉族群,則可能需要其他收入佐證。

如何找到適合自己的借款方案?

建議依借款用途、額度需求、還款能力與風險承受度評估,而不是只追求快速核貸。

七、借貸市場與金融服務有哪些新趨勢?

線上借款平台為什麼越來越普及?

數位金融發展後,越來越多貸款流程可透過線上完成,包含申請、審核與文件上傳。

AI 審核與數位金融如何改變貸款流程?

部分金融服務開始導入 AI 評估與自動化流程,提升審核效率。

小額快速借款需求有哪些變化?

現代人對短期周轉與快速撥款需求增加,因此小額貸款市場持續成長。

未來借貸市場會朝哪些方向發展?

未來可能更重視數位化、快速審核與個人化金融服務,但同時也需要更注意資訊安全與借貸風險。

結論

借錢不只是取得資金,更涉及還款能力、利率成本與後續財務規劃。不同借款方式在審核條件、利率與風險上都會有所差異,因此在申請前,除了額度之外,也建議同步評估還款能力、合約內容與合法性,才能降低後續財務壓力與借貸風險。

常見 QA

借錢有哪些常見方式?

常見包含信用貸款、小額借款、抵押貸款、汽機車借款與民間借貸等。

銀行貸款和民間借款差在哪?

銀行通常審核較完整、利率較透明;民間借款則可能較彈性,但風險差異也較大。

借款利率怎麼計算?

通常會以年利率與總還款成本評估,不建議只看月利率。

信用不好還能借錢嗎?

部分方案仍可能申請,但條件、利率與風險可能不同。

借款前需要注意哪些陷阱?

包含先收費、押證件、不合理高利率與不清楚合約內容等。

如何判斷貸款是否合法?

建議確認貸款機構是否合法立案、合約是否透明,以及是否有清楚利率與費用說明。